歡迎來到工程機械品牌網!

業績大幅預降 周期接近底部 工程機械三季度有望迎來拐點

發布時間:2022-07-20 17:18

仍處于下行調整期的工程機械行業,在宏觀經濟增速放緩、工程有效開工率不足、市場需求減少等宏觀因素影響下,上半年成績并不理想。

三一重工、中聯重科、山推股份、濰柴動力、廈工股份等工程機械行業上市公司近期分別披露了2022年半年度業績預告。從各家的上半年業績表現來看,除山推股份外,凈利潤普遍大幅預降,降幅均在60%以上,廈工股份預計虧損。

其中三一重工跌幅預計高達70%以上,凈利潤為2018年以來最低。

因減資退出小松山推工程機械有限公司確認投資收益2.99億元(屬于非經常性損益),山推股份利潤同比大幅增加,凈利潤預增180%~200%。

開工率不足導致工程機械需求減少,在多家工程機械企業業績預告中被提及。

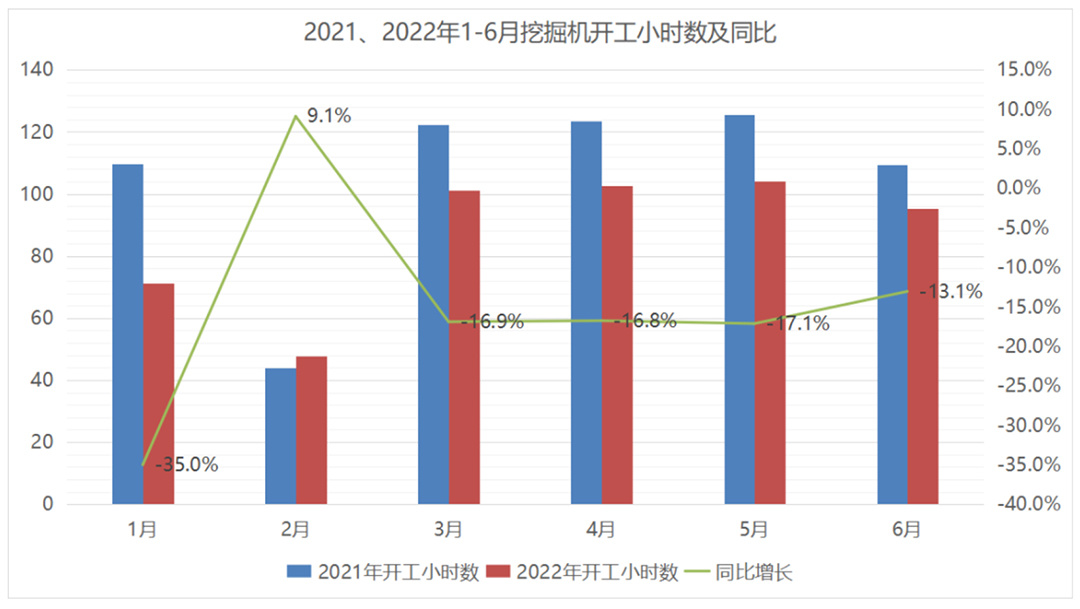

疊加去年同期高基數影響,挖掘機開工小時數一路走低。小松官網公布的2022上半年中國小松挖掘機各月平均開工小時數累計522.4小時,相比2021上半年的634.3直降112小時。6月份中國小松挖掘機開工小時數為95.2小時,同比下降13.1%,創近六年同月新低。

投資是推動中國經濟高速增長的“三駕馬車”之一,特別是當經濟面臨下行壓力時,投資更成為穩定宏觀經濟大盤的重要抓手。多項高頻數據監測顯示,近期工程項目建設投資呈強勁上漲勢頭。

從工程項目實施的高頻數據看,建設施工熱度正在持續回升。在項目資金加快落地的同時,預計實物工作量也將隨之快速形成,工程項目投資拉動作用正在加速顯現。近期建材供需、物流運輸、工程機械等與建設施工密切相關的多個指標也在逐步回升。

分領域看,建筑工程、能源化工、水利水電、交通工程、市政設施等基建領域中,建筑工程類項目仍處于“挑大梁”地位,中標總金額遠超其他領域,能源化工類項目中標金額增速大幅領先,水利水電類同比增速也近40%,數據表明相關領域是擴大投資的重要“發力點”。

不過,由于工程項目從投資到形成實物工作量需要一定的傳導周期,加之今年多地疫情頻發以及汛期降雨等對施工進展帶來不利影響,當前總體施工建設活躍程度與去年同期相比還有一定差距。隨著全國疫情形勢逐步緩解和穩經濟一攬子措施的落地實施,下半年工程建設活力有望進一步迸發。

受益于宏觀經濟的企穩回升,6月份中國工程機械市場的下滑趨勢略有緩和。據中國工程機械工業協會統計數據,6月份挖掘機銷量同比和環比降幅均收窄,裝載機銷量環比實現正增長。

多位業內人士表示:“從周期角度,挖機銷量仍有一定壓力,但已近階段性底部。”

證券領域分析人士稱,《扎實穩住經濟的一攬子政策措施》要求加快今年已下達的3.45 萬億元專項債券發行使用進度,在6月底前基本發行完畢,力爭在8月底前基本使用完畢。專項債發放加速落地,有利于推動今年基建工程建設進度。下半年有望迎來趕工旺季,預計三季度挖機銷量有望迎來增速轉正拐點。

“公司產品有起重機械、樁工機械、道路機械...這些產品基本上都是用于基建的,國家層面如果真正實施(推動基建項目建設),對行業肯定是正向刺激。”徐工機械證券部人士說,但一般來說從國家出政策到真正反映到終端銷售,一般都會有延遲。

柳工相關負責人在接受機構調研時表示,隨著國家穩增長政策的不斷加碼,工程機械會迎來實質性的利好。整體預判二季度行業下滑幅度會收窄,下半年會迎來比較好的轉變。

三一重工董事長向文波也表示,工程機械市場具有周期性,但行業周期逐步弱化。他認為,今年以來,政府出臺了一系列穩增長政策,包括基礎設施建設等,將有力地支持行業發展;“雙碳”目標下的新能源產品的電動化,將長期推動工程機械行業的發展;國際化空間巨大,隨著競爭力的提升,中國工程機械海外銷售仍將保持較好的增長態勢。

包括三一重工、中聯重科等上市公司多措并舉保障物流助推海外市場發展。針對部分市場火爆的地區,中聯重科與中國外運合作,開設了專班制的定期班輪,全力保障物流暢通,確保產品如期、順利交付海外各地。

(責任編輯:休魚)

關鍵詞: 接近,工程機械,建設,工程,投資,股份,增長,領域,推動,工程項目

相關下載

逐夢非洲,攜手同行!山河智能亮相第三屆中非經貿博覽會

2023-06-30

第三屆中非博覽會在長沙開幕,中聯重科“有朋自遠方來”

2023-06-30

廣州大灣區國際軌道交通產業發展論壇暨展覽會")

中鐵裝備亮相(首屆)廣州大灣區國際軌道交通產業發展論壇暨展覽會

2023-06-30

點擊排行

北京編輯部地址:北京市海淀區西四環中路6號

郵編:100039

電話:010—68548655

長沙編輯部地址:長沙市銀盆南路361號

郵編:410013

電話:0731—88923960

電子郵箱:tougao@cmtm.com.cn

服務熱線

湘公網安備 43010402001224號

湘公網安備 43010402001224號